- 今の仕事を続けても、年収1,000万円に届く気がしない

- 年収1,000万円になったら、生活はどのくらい変わるのか知りたい

- 収入を上げたいけど、何から始めればよいのかわからない

年収1,000万円は、多くの社会人がキャリアの1つの到達点として意識する収入ラインです。ただし、実際に達成しているのは、給与所得者の約6%にとどまります。それでも、業界選びとキャリア戦略次第で、年収1,000万円は若手からでも狙える水準です。

この記事では、年収1,000万円の手取り額や生活レベル、目指すための具体的な方法、実現しやすい業界を解説します。まずは年収1,000万円の実態を知り、自分に合った選択肢を見極めるところから始めましょう。

年収1,000万円を超える人の割合

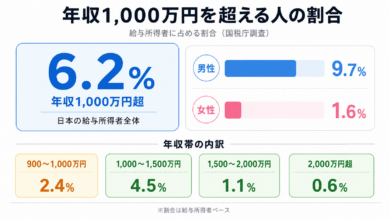

年収1,000万円を超える人の割合は、日本の給与所得者の6.2%です。国税庁の調査によると、男性は9.7%、女性は1.6%と大きな男女差があります。具体的な布は以下のとおりです。

| 年収区分 | 全体の割合 | 男性の割合 | 女性の割合 |

| 900~1,000万円 | 2.4% | 3.6% | 0.7% |

| 1,000~1,500万円 | 4.5% | 7.0% | 1.1% |

| 1,500~2,000万円 | 1.1% | 1.7% | 0.3% |

| 2,000万円超 | 0.6% | 1.0% | 0.2% |

同調査によると、給与所得者全体の平均給与は478万円です。年収1,000万円は平均給与の2倍以上にあたり、上位約6%に入る水準のため、誰もが簡単に到達できる金額ではありません。

出典:令和6年分 民間給与実態統計調査|国税庁

» 年齢別の平均年収は?男女・地域・職種別に詳しく解説!

年収1,000万円の手取り額と税金・社会保険料

年収1,000万円でも、その全額を自由に使えるわけではありません。所得税や住民税、社会保険料が差し引かれ、手元に残るのは額面の7〜8割程度です。ここでは、年収1,000万円の手取り額の目安と、差し引かれる税金・社会保険料の内訳を解説します。

年収1,000万円の手取り額

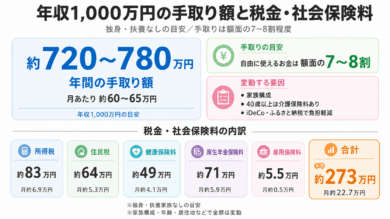

年収1,000万円の手取り額は、年間で約720〜780万円が目安です。賞与なしで単純に12か月で割ると、月あたり約60〜65万円が手元に残る計算になります。

手取り額に幅があるのは、家族構成や年齢、居住地によって税金や社会保険料の負担が変わるためです。独身で扶養家族がいない場合は控除が少なく、手取りは約720万円と下限に近くなります。一方、配偶者や子どもを扶養している場合は扶養控除などが適用され、手取りが数十万円単位で増えるケースもあります。

さらに40歳以上は介護保険料の負担が加わるため、同じ家族構成でも手取りがやや少なくなります。一方でiDeCoやふるさと納税などを活用すれば、税負担を抑えて手取りに近い効果を得ることも可能です。

年収1,000万円で引かれる税金・社会保険料

年収1,000万円で独身・扶養家族なしの場合、税金と社会保険料の合計は年間約270万円です。内訳の目安は以下の表のとおりです。

| 項目 | 年間金額 | 月額換算 |

| 所得税 | 約83万円 | 約6.9万円 |

| 住民税 | 約64万円 | 約5.3万円 |

| 健康保険料 | 約49万円 | 約4.1万円 |

| 厚生年金保険料 | 約71万円 | 約5.9万円 |

| 雇用保険料 | 約5.5万円 | 約0.5万円 |

| 合計 | 約273万円 | 約22.7万円 |

40歳以上になると介護保険料(年間約8万円)が加わり、健康保険組合に加入している場合や賞与の比率が高い場合も金額が変わります。iDeCoやふるさと納税、生命保険料控除などを利用すれば、所得税・住民税の負担を軽減することが可能です。年収1,000万円で自由に使えるお金は、額面の7割強と考えておきましょう。

【パターン別】年収1,000万円の生活レベル

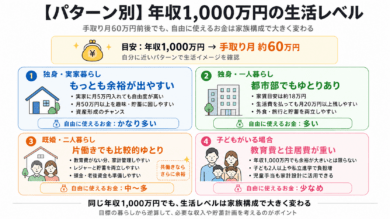

年収1,000万円の手取りは月60万円前後ですが、そのうちどれだけ自由に使えるかは家族構成しだいで大きく変わります。独身なら贅沢に使える金額であっても、子どもの教育費や住宅費を抱える世帯では、意外と余裕がなくなります。ここでは、以下の4つのパターン別に生活レベルを解説します。

- 独身実家暮らしの場合

- 独身一人暮らしの場合

- 既婚二人暮らしの場合

- 子どもがいる場合

自分に近いパターンを読めば、年収1,000万円を達成した後の生活を具体的にイメージできます。目標とする生活水準から逆算して、必要な収入を考える材料にもなります。

独身実家暮らしの場合

独身実家暮らしは、年収1,000万円のメリットを最も実感しやすい状態です。家賃や光熱費などの固定費がかからず、たとえ実家に生活費として月5万円程度を入れたとしても、手取りの9割近くを自由に使えます。配偶者や子どもにかかる支出もないため、月50万円以上を趣味や貯蓄に回すことも可能です。

たとえば高級腕時計やブランド品の購入、旅行など、望む使い方をほぼ制限なく実現できる水準です。一方で、支出の自由度が高い時期は資産形成のチャンスでもあります。将来の独立や結婚を見据えて収入の3〜4割を投資や貯蓄に回しておくと、ライフステージが変わった後も安定した家計を維持できます。

独身一人暮らしの場合

独身一人暮らしでも、年収1,000万円あれば都市部で余裕のある生活を送れます。手取り月60万円前後に対して、家賃の目安とされる金額は手取りの3割の約18万円です。都心の1LDKやタワーマンションも選択肢に入り、住まいの質を優先した暮らしを実現できます。

生活費と家賃を差し引いても月20万円以上は手元に残るため、週末の外食や年数回の旅行を楽しみながら、貯蓄や投資を並行して進められます。好きなことにお金を使う生活と将来への資産形成を両立できる点が、独身一人暮らしで年収1,000万円を得る大きな強みです。

既婚二人暮らしの場合

既婚二人暮らしの世帯では、年収1,000万円あれば片働きでもゆとりを持てます。住居費や食費は2人分に増えるものの、教育費がかからないため、外食や旅行などのレジャーと貯蓄を無理なく両立できます。住宅購入の頭金づくりや老後資金の積立も、計画的に進めやすい水準です。

共働きで世帯年収が1,200万〜1,500万円に達すれば、選べる住まいやライフプランの幅はさらに広がります。将来子どもを持つ予定がある場合は、支出の少ないこの時期にどれだけ資産を築けるかが、その後の家計の余裕を左右します。

子どもがいる場合

子どもがいる世帯では、年収1,000万円でも生活に余裕があるとは限りません。教育費と住居費という2つの大きな支出を抱えるため、計画的な家計管理が欠かせません。

教育費は進路によって大きく変わり、幼稚園から高校まですべて私立に通う場合、すべて公立の場合と比べて3倍以上の費用がかかります。子どもが1人で公立中心の進路なら比較的余裕を保てますが、2人以上の場合や私立への進学を視野に入れる場合は、塾や習い事も含めて支出が膨らみます。家族の人数に応じて広い住まいも求められ、家賃や住宅ローンの負担が重くなる点にも注意が必要です。

ただし、児童手当は2024年10月の制度改正で所得制限が撤廃され、年収1,000万円の世帯でも受給できます。高校生年代まで支給されるため、教育費の計画に組み込むことが可能です。

年収1,000万円を稼げる業界5選

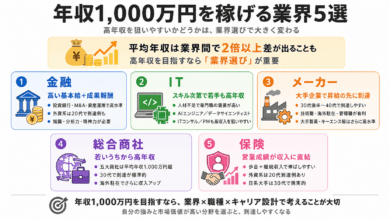

年収1,000万円に到達できるかどうかは、個人の能力以上に業界選びで決まる部分が大きいと言えます。平均年収には業界間で2倍以上の開きがあるため、給与水準の低い業界でどれだけ努力しても、到達できる上限には限りがあります。年収1,000万円を狙いやすい業界は以下の5つです。

- 金融

- IT

- メーカー

- 総合商社

- 保険

各業界の給与水準が高い理由と、年収1,000万円に到達しやすい職種を解説します。

» 年収の高い職業や未経験・若手でも高年収を狙える職業を紹介

» 年収の高い業界ランキング上位5位と高年収の理由を解説

金融

金融業界は、高い基本給に成果連動のインセンティブやボーナスが上乗せされるため、年収1,000万円を目指しやすい業界です。とくに投資銀行やM&Aアドバイザリー、資産運用会社など、1件あたりの取引金額が大きい分野は給与水準が高く、外資系の金融機関では20代で年収1,000万円を超える例も珍しくありません。

高い収入の裏には、高度な金融知識や分析力、成果へのプレッシャーに耐える精神的な強さが求められる環境があります。未経験から金融業界を目指す場合、証券アナリストやFP、簿記などの資格が知識の証明として有効です。営業経験や数字への強さを持つ方であれば、異業種からの転職でも十分に狙えます。

IT

IT業界は専門人材の不足が続いているため、若手でも実力しだいで年収1,000万円に到達しやすい業界です。年齢や社歴より市場価値の高いスキルが評価される傾向にあります。IT業界の中でも年収が高いとされる職種は以下のとおりです。

- AIエンジニア

- データサイエンティスト

- ITコンサルタント

- プロジェクトマネージャー

これらの職種は、技術の希少性や担う責任の大きさがそのまま報酬に反映されます。さらに、外資系IT企業は国内企業より給与水準が高く、エンジニアだけでなく営業職でも成果しだいで年収1,000万円を大きく超えるケースもあるでしょう。

年収1,000万円を目指す場合は、需要の高い言語やクラウド、AI関連のスキルを習得し、実務経験を積んで上流工程やマネジメントへ進むことが求められます。

メーカー

メーカーは、安定した経営基盤を持つ大手企業が多く、昇給の先に年収1,000万円が見えてくる業界です。自動車や電機、化学、製薬など分野は幅広く、勤続年数に応じて給与が積み上がる企業では30代後半〜40代で年収1,000万円に到達するケースが多くあります。

メーカーで高収入を得る方法は、以下のとおりです。

- 専門職として技術力を高める

- 海外駐在で手当を得る

- 管理職へ昇進する

いずれの場合でも、自分の強みを軸にキャリアを設計すれば、到達時期をある程度見通せます。さらにキーエンスや大手製薬会社のように平均年収が突出して高い企業もあり、こうした企業へ転職できれば30代前半での達成も視野に入ります。金融や商社に比べて働き方が安定しやすい点も、メーカーを選ぶメリットの1つです。

総合商社

総合商社は、若いうちから年収1,000万円に到達しやすい業界です。世界を舞台にしたトレーディングや事業投資で社員1人あたりが生み出す利益が大きく、それを社員に還元する文化があります。とくに三菱商事・三井物産・伊藤忠商事・住友商事・丸紅の五大商社は、いずれも平均年収が1,000万円を大きく超える水準です。

総合商社では、昇給とともに30代で年収1,000万円に到達するのが標準的なキャリアです。さらに海外駐在になれば駐在手当や住宅補助が加わるため、同年代でもさらに収入が跳ね上がります。ただし、総合商社は新卒採用が中心であるため中途採用の門戸は狭く、転職で入る場合は専門商社や事業投資の経験など、即戦力となる実績が求められます。

保険

保険業界は、個人の営業成績が給与に直結する報酬体系のため、実力しだいで年収1,000万円を目指せる業界です。成績に応じた歩合に加え、契約が継続する限り手数料収入が積み上がるため、顧客基盤を築いた営業ほど収入が安定して伸びていきます。

さらに外資系の生命保険会社では成果への還元率が高く、20代で年収1,000万円を超える営業職もいます。日系の大手保険会社の場合は、安定した給与体系のもとで30代での到達が現実的です。学歴や職歴より営業力が評価される業界のため、対人スキルに自信がある方にとっては、最短で高収入を狙えるルートの1つです。

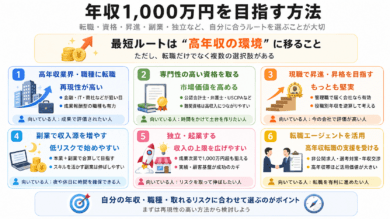

年収1,000万円を目指す方法

年収1,000万円への最短ルートは、給与水準の高い環境に身を移すことです。ただし、転職だけが唯一の道ではなく、現職での昇進や副業、独立など複数の選択肢があります。年収1,000万円を目指す方法は以下の6つです。

- 高年収を狙える業界・職種に転職する

- 専門性の高い資格を習得する

- 現職で昇進・昇格を目指す

- 副業で収入源を増やす

- 独立・起業する

- 転職エージェントを活用する

どの方法が合うかは、現在の年収や職種、リスクをどこまで取れるかによって変わります。それぞれの特徴と向いている人を解説するので、自分の状況に近い方法から検討してみてください。

高年収を狙える業界・職種に転職する

年収1,000万円を目指す方法として、再現性が高いのは給与水準の高い業界・職種への転職です。同じ仕事量でも、業界の利益構造しだいで得られる給与は大きく変わります。現在の業界で頭打ちを感じているなら、金融やIT、総合商社など前章で紹介した業界への転職が有力な選択肢です。

職種で選ぶ場合は、不動産営業やM&Aコンサルタント、人材紹介コンサルタントなど、インセンティブの比率が高い職種がおすすめです。扱う商材の単価が大きいため、成果しだいで20〜30代でも年収1,000万円を超えられます。営業成績など目に見える実績を持つ方や、成果で評価される環境を望む方に向いている方法です。

専門性の高い資格を習得する

希少性の高い資格を取得すれば、業務独占や高い専門性を武器に年収1,000万円を狙えます。年収1,000万円につながりやすい資格は以下のとおりです。

- 公認会計士

- 弁護士

- 米国公認会計士(USCPA)

- 中小企業診断士

- ITストラテジスト

これらの資格は取得の難易度が高い分、持っているだけで市場価値の証明になります。公認会計士と弁護士には独占業務があり、監査法人や法律事務所での勤務に加えて、独立すれば年収の上限を大きく引き上げられます。USCPAは外資系企業や海外案件で評価される国際資格です。中小企業診断士は経営コンサルタントとして、ITストラテジストはIT戦略の上流を担う人材として、企業内でのキャリアアップにも独立にも活かせます。

いずれも数年単位の学習が前提になるため、学習時間を確保できる方や、キャリアの土台を資格で固めたい20〜30代前半の方に向いている方法です。

現職で昇進・昇格を目指す

勤め先の給与テーブルで管理職が年収1,000万円に届くなら、現職での昇進・昇格が最も堅実な方法です。大手企業では部長クラスで年収1,000万円を超えるケースもあるため、すでに給与水準の高い業界・企業にいる方であれば、環境を変えるより社内で評価を積み上げるほうが確実に到達できます。

昇進で年収1,000万円を目指す場合は、自社の役職別の年収水準を確認し、何年でどの役職に就けば到達するかを逆算することが重要です。到達までの道筋が具体的に描け、現時点で社内評価も高いのであれば、この方法を軸に据えて問題ありません。

一方で、管理職でも1,000万円に届かない給与テーブルの会社では、社内でどれだけ努力しても構造的に到達できません。その場合は昇進にこだわらず、転職で給与水準の高い環境に移る判断が必要です。

副業で収入源を増やす

本業の給与だけで1,000万円に届かなくても、副業との合算で到達する方法があります。本業700万円+副業300万円のように、複数の収入源を組み合わせる考え方です。Webライティングやプログラミング、コンサルティングなど、本業のスキルを活かせる副業は単価が上がりやすく、収入の柱として育てられます。

副業は転職や独立と違い、本業の安定を保ったまま低リスクで始められる点が強みです。副業で顧客や実績を積み重ねていけば、収入面だけでなく、将来独立するかどうかを見極める判断材料も得られるでしょう。副業で収入源を増やす方法は、本業で培った専門スキルがある方や、平日夜や休日に稼働時間を確保できる方に向いています。ただし、勤め先の就業規則で副業が認められているかは、始める前に確認しておく必要があります。

独立・起業する

会社の給与テーブルに縛られずに収入を伸ばす方法として、独立・起業があります。会社員の年収は勤め先の制度の範囲でしか上がりませんが、独立すれば売上から経費を引いた分がそのまま自分の収入になり、成果しだいで年収1,000万円を大きく超えることも可能です。たとえばエンジニアやコンサルタントなどのフリーランスであれば、会社員時代の1.5〜2倍の報酬水準になる例も珍しくありません。

ただし、独立すると毎月決まった給与はなくなり、収入は自分が実施した仕事の分だけになります。案件の獲得から契約、経理まですべて自分の仕事になるため、専門スキルだけでなく、仕事を継続的に受けられる人脈や実績が独立前にそろっているかどうかが成否を分けます。いきなり会社を辞めるのではなく、副業で顧客と実績を作り、収入の見通しが立った段階で独立する流れであればリスクを抑えられるでしょう。

転職エージェントを活用する

転職で年収1,000万円を目指すなら、転職エージェントの活用が有効です。転職エージェントは、求人の紹介から選考対策、条件交渉までを無料でサポートするサービスです。受けられる主な支援は以下のとおりです。

- 非公開求人の紹介

- キャリアプランの相談

- 職務経歴書の添削と面接対策

- 企業の詳しい情報提供

- 年収や待遇面の交渉代行

これらの支援があれば、自力では出会えない好条件の求人に応募でき、個人では言い出しにくい年収交渉も任せられます。とくに年収800万円を超える求人は非公開になっている割合が高く、エージェント経由でなければ選考の入口に立てないケースもあります。初めての転職で進め方に不安がある方はもちろん、高年収帯を狙う方ほど活用する価値の大きいサービスです。

» 転職による年収アップの実態と交渉のポイントを解説

» 転職エージェントとは?受けられるサービスや利用の流れを解説!

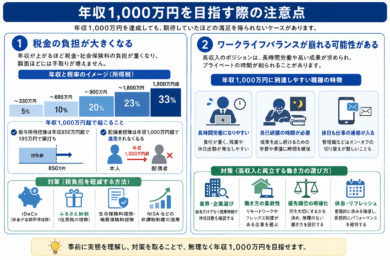

年収1,000万円を目指す際の注意点

年収1,000万円を達成しても、期待していたほどの満足を得られないケースがあります。年収を目標にする前に知っておきたい注意点は、以下の2つです。

- 税金の負担が大きくなる

- ワークライフバランスが崩れる可能性がある

税負担は控除や制度の活用である程度軽減でき、働き方も業界や職種の選び方しだいで調整できます。それぞれの実態と対策をあらかじめ把握しておくことで、無理のない形で年収1,000万円を目指せます。

税金の負担が大きくなる

年収1,000万円に近づくほど税金や社会保険料の負担が重くなり、額面ほどには手取りが増えません。日本の所得税は累進課税のため、収入が増えるほど高い税率が適用されます。さらに、給与所得控除は年収850万円を超えると195万円で頭打ちになるため、それ以上の収入には控除の恩恵が及ばず、税負担の増え方が加速します。

配偶者を扶養している場合は、本人の合計所得金額が900万円を超えると配偶者控除が段階的に縮小し、1,000万円を超えると適用されなくなる点にも注意が必要です。

一方で、税負担は工夫しだいで軽減できます。iDeCoやふるさと納税など税制上優遇されている制度を活用すれば、課税所得を抑えることが可能です。年収が上がるほど節税の効果も大きくなるため、収入アップと並行して税の知識を身に付けることが、手取りの最大化につながります。

ワークライフバランスが崩れる可能性がある

年収1,000万円を目指すには、仕事に費やす時間を増やす必要があり、プライベートとの両立が難しくなる場合があります。年収1,000万円に到達できるのは管理職や専門職、成果報酬型の営業職などが中心で、担当する業務の量も求められる成果も大きいポジションです。

ポジションによっては長時間労働や休日出勤が発生し、高い成果を出し続けるための勉強時間をプライベートから捻出する必要も生じます。管理職であれば休日に仕事の連絡が入ることもあり、働き方しだいでは収入と引き換えにプライベートを失いかねません。

ただし、高年収と長時間労働が必ずセットになるわけではありません。同じ年収1,000万円でも、業界や企業によって働き方は大きく異なります。転職で目指す場合は、給与だけでなく残業時間や休日日数、リモートワークの可否まで確認し、望む働き方と両立できる環境を選ぶことが重要です。

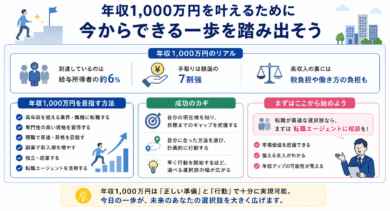

年収1,000万円を叶えるために今からできる一歩を踏み出そう

年収1,000万円に到達しているのは給与所得者の約6%ですが、給与水準の高い業界・職種を選び、専門性を高めていけば十分に実現できる水準です。到達するには転職のほか、現職での昇進や副業との合算、独立などの選択肢があります。自分の現在地とスキルに合った選択ができるかどうかによって、年収1,000万円の実現可否が変わります。

一方で、年収1,000万円になっても手取りは額面の7割強にとどまり、働き方の負担が増える場合もあるでしょう。額面の数字だけでなく、手元に残るお金と望む働き方まで含めて目標を設計することが重要です。

現在の年収と1,000万円の差を埋める方法が転職なのであれば、まずは転職エージェントに相談し、自分の市場価値と狙える求人を把握するところから始めてみましょう。早く行動を開始するほど、選べる選択肢の幅は広がります。